모기지 가능 금액 알아보기

구독자 여러분 새해 복 많이 받으십시요. 올해는 4~5년 전 분양 받은 콘도 클로징이 많은 한 해가 될 것 같습니다. 그러나 COVID로 인하여 자의 반 타의 반 직장을 그만둔 경우가 많고 인컴 또한 감소한 경우가 많기에 모기지 받기가 더 어려워질 것으로 생각이 됩니다. 또한 렌탈 인컴이 상당히 감소하였기에 모기지 가능 금액 또한 원래 계획보다 줄어들게 되어 추가 자금을 마련해야 하는 경우도 상당히 많이 발생할 것으로 보입니다.

은행은 모기지 가능 금액 산정을 어떻게 하면 될까요? 다양한 기준이 존재하지만 근간은 부채비율(GDS/TDS) 산정 방식에 의해 은행별 가이드라인 비율 범위내에서 결정을 하게 됩니다.

통상 인컴의 4~5배 정도 가능하다고 알고 있습니다. 그러나 부채비율을 계산하는 다양한 방식들이 있기에 때에 따라서는 소득의 최대 10배까지도 모기지 가능 금액이 산정되기도 합니다.

일단, 부채비율 계산 공식을 알아보고 그에 따른 모기지 가능 금액 산정에 대한 예를 들어보도록 하겠습니다.

GDS(Gross Debt Service) = (원금(P)+이자(I)+재산세(T)+난방비(H)) / 소득

TDS(Total Debt Service) = (PITH+OTHER DEBT) / 소득

대부분의 은행은 신용점수 680점 이상일 경우 GDS는 39% TDS는 44% 범위에서 모기지를 해 줍니다. 그러나 은행에 따라서는 45/50까지 해주는 은행도 있습니다.

GDS와 TDS를 계산하는 디테일한 많은 변수가 있기에 여기서 수많은 사례를 전부 언급할 수는 없지만 좋은 모기지를 최대한 많이 받기 위해서는 비용을 줄이고 인컴은 증가시켜야 양호한 부채비율을 만들어 낼 수 있기에 몇 가지 사례를 들어 보도록 하겠습니다.

첫째, 이자만 내는 방식을 선택한다면 부채비율을 상당히 낮출 수 있습니다.

둘째, 스트레스 테스트 금리를 적용하지 않는 대출 상품을 선택합니다.

셋째, 보유 주택의 비용을 소득과 상계 처리를 하여 부채비율을 계산하는 은행을 선택한다면 소득의 최대 10배까지도 가능합니다.

넷째, 렌탈 주택이 많으면 많을수록 TDS는 무제한 증가를 하나 TDS의 증가를 멈출 수 있는 부채비율 계산 방식이 있으며 은행별 적용 기준은 다양합니다.

그럼 한 가지 사례를 들어 비교해 보도록 하겠습니다.

- 거주 중인 주택 보유(모기지 32만 불, 월페이먼트 1,341불, 재산세 3,700불, 난방비 1,800불)

- 직업/소득 : 컨비니언스 10년째 운영 중이며 소득은 최근 2년 평균 6만 불

- Other Debt : Auto Lease $400/monthly

- SUBJECT PROPERTY(분양 콘도) : 분양가 $380K, 렌탈인컴 $1.6K

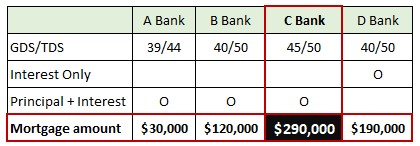

위의 사례를 보듯이 본인 거주 주택 소유자가 렌탈 주택 하나를 클로징하는데 어떤 분은 모기지가 거의 안된다고 하여 프라이빗 모기지로 클로징하신 분도 있고 어떤 분은 좋은 조건으로 모기지를 받는 사람도 있다.

D Bank의 경우 이자만 내는 방식으로 모기지를 받을 경우 가능 금액이 어느 정도 상향이 되지만 다른 은행에 비해 금리가 1.0% 정도 높고 나머지 은행들은 금리가 거의 비슷한 수준이다.

C Bank의 경우 제일 많은 모기지 금액은 물론 이자율도 양호하다.

보시다시피 은행별 다양한 방식에 의한 모기지 가능 금액이 다르기에 전문가와 상담을 하여 효과적인 레버리지 방안을 찾아 보는 것이 매우 중요함을 알 수 있다.