Couple in Real-Estate Agency Talking to Real Estate Agent

원하는 주택의 종류를 결정합니다. 가족의 수, 예산 등을 고려하여 단독주택, 반 단독주택, 타운하우스, 콘도 등의 주택 종류를 결정하고, 침실의 수가 얼마나 필요한지 등을 제일 먼저 정합니다. 특히, 출퇴근, 통학 등을 고려하여 원하는 지역을 결정하는 것이 매우 중요합니다.

Cash Flow를 고려하여 다운 페이먼트 가능한 액수를 파악하고, 본인의 신용에 기반한 몰기지 대출 가능 금액을 확인한 다음, 클로징에 필요한 취득세, 변호사비 등의 경비를 고려하여 구매 가능한 주택의 가격대를 결정합니다.

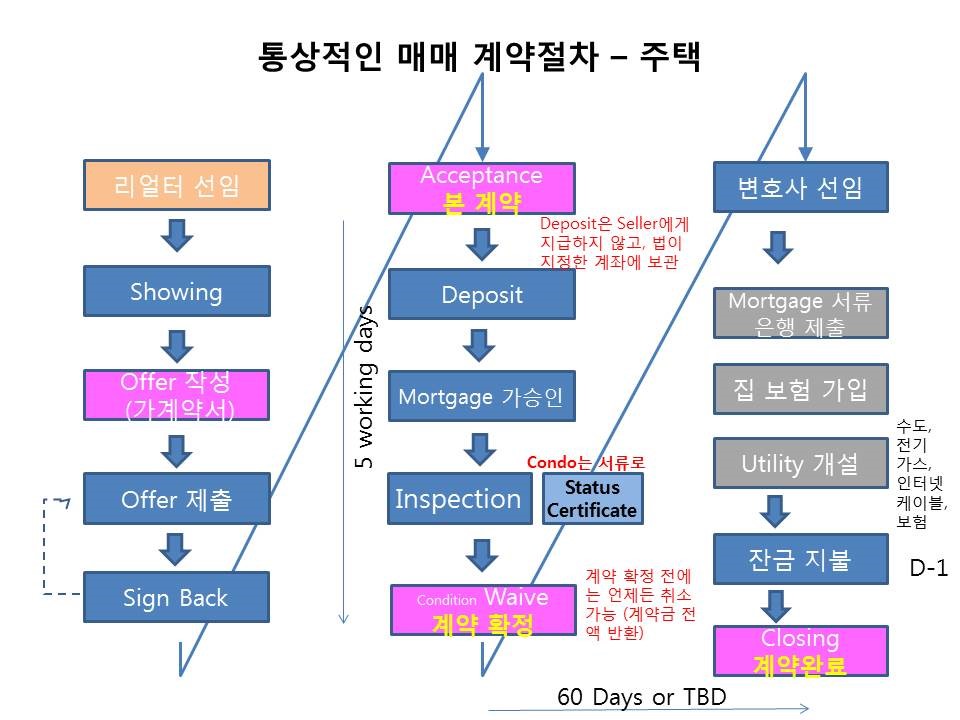

원하는 주택과 가용 예산이 파악된 후에는 중개인, 변호사, 몰기지 브로커 등을 수배하는데, 그중에서 부동산 중개인의 역할은 구매자의 이익을 대변할 뿐 아니라, 제반 절차를 마칠 때까지 조언해 드리는 매우 중요한 역할이기 때문에, 대량 광고를 통한 박리다매 형태의 중개인보다는 처리 건수는 많지 않아도 성의 신실한 중개인을 선택하시기를 권해 드립니다.

중개인이 선정되었으면, 원하는 범주에 드는 주택을 선정해서, 중개인을 통해 약속을 잡아서 선정된 주택들을 직접 확인합니다. 이런 절차를 Viewing이라 하는데, 무턱대고 집을 보는 것보다는 중개인과 의논하여 원하는 주택의 기준을 먼저 설정하여, 각 집을 보기 전과 후에 원하는 기준과의 차이 등을 중개인과 의논하면서 Viewing을 하는 것이 효과적입니다.

마음에 드는 주택을 확인한 경우에는, 오퍼(계약 제안서)를 매도자에게 제출하게 되는데, 계약 조건과 매수 희망 가격 등을 결정하여 오퍼 작성 시에는 중개인과 충분히 의논하여 적정 조건에 계약이 성사가 될 수 있도록 해야 합니다. 특히 부동산 활황기의 입찰형 오퍼 제출 시에는 중개인과의 적극적인 커뮤니케이션이 중요합니다.

제출된 오퍼가 매도자의 승인을 받아서 계약이 성사되면, 계약 제안서에 명시된 조건을 기간 내에 확인하고 매도자에게 서면 통지함으로써 확정 계약이 성사됩니다. 다만, 입찰형 오퍼 시, 경쟁이 많을 경우, 조건 없는 계약 제안을 하게 되는 경우가 많음으로, 매도자가 그 제안을 수용하는 즉시 확정 계약이 됩니다.

통상적인 매매 계약 절차 – 주택

조건부 가계약(Offer)에 포함되는 조건(Condition)은 주로, 주택의 하자가 있는지 확인하는 Home Inspection 조건과 구매자의 몰기지 대출 불가능 시 계약 해지 조건 등이 일반적이지만, 매수자 기존 주택의 매도 조건 등의 특별한 조건이 있을 수도 있습니다. 매수 희망 가격이 높더라도, 조건이 많고 까다로운 경우에는 매도자의 승인을 못 받게 되는 경우가 많으니, 조건 선정에는 중개인과 상의하여 매우 신중하게 결정해야 합니다.

조건이 해제되어 확정 계약이 된 후에는, 가승인(Pre-Approval) 단계의 몰기지 대출을 실제 대출 절차를 진행합니다.

금융기관의 몰기지 대출을 위해서는 대출 대상 주택의 안전한 유지를 위해, 금융 기관에서는 손해 보험의 가입과 재산세 통합 납부 약정을 의무조건으로 하는 것이 일반적입니다. 매수자는 필요한 준비를 해야 합니다.

클로징 날에는 변호사가 미리 보낸 명세서에 따라 준비해야 할 다운페이먼트와 제반 경비를 보증수표로 준비하여, 매수자 측 변호사에게 지불하면, 매수자 측 변호사는 매도자 측 변호사와 복잡한 절차를 거쳐서 명의이전과 함께 열쇠를 받아서 매수자에게 건네줍니다. 변호사 간 절차는 은행의 대출 실행과 맞물려서 물리적 이전이 수반되므로, 오전부터 시작되어도 오후 3~4시 이후에나 클로징 절차가 완료되므로, 당일 이사할 경우에는 시간 계획에 차질 없도록 해야 합니다.

당일 혹은 필요한 수리를 한 후 이사하게 되는데, 전기, 가스, 통신 등의 필수 Utility를 입주하는 날부터 사용할 수 있게 하기 위해서는 약 2주 전부터 해당 회사에 신청하여 Account 개설 혹은 이전을 하여 차질이 없도록 준비해둡니다.