대출상품을 거래할 때 고정금리 또는 변동금리를 선택하게 된다. 고정금리는 만기 때까지 금리가 고정되어 있고 변동금리는 시장금리 상황에 따라 금리가 변동되어 내가 받은 대출에도 영향을 미치게 된다.

고정금리는 대출 약정기간 동안 금리가 변하지 않고 고정이 되어 있는 방식이며, 변동금리는 대출 기간 동안 시장의 상황에 따라 금리가 변하는 방식이다.

은행의 변동금리는 통상 아래와 같이 결정된다.

- 기준금리(시장금리) : 정부의 정책금리 변동에 따라 은행의 기준금리도 연동하여 변경됨

- 가산금리 : 리스크 프리미엄, 조달 비용, 업무 원가 등을 감안하여 결정되며 계약기간 동안 변하지 않는다.

- 우대금리 : 은행별 특정 조건에 해당할 경우 우대금리 적용(예금 가입, 모기지 자동이체 조건 등)을 하며 조건을 충족할 경우 계약기간 동안 변하지 않는다.

그럼 기준금리 변동에 따른 모기지 월 페이먼트 금액이 변경되는 사례를 알아보고자 한다.

캐나다의 주택 모기지는 대부분 원금과 이자가 함께 상환되는 방식이다. 월 페이먼트 금액이 결정되는 변수는 금리와 상환기간이다. 월 페이먼트 금액을 낮추기 위해서는 상환기간을 25년이 아닌 30년으로 하는 게 좋다.

변동금리 모기지의 월 페이먼트

- 은행에서 모기지 승인서를 받았으나 대출 실행 전 기준금리가 변경된 경우 월 페이먼트

- 이자율 변경으로 월 페이먼트 조정

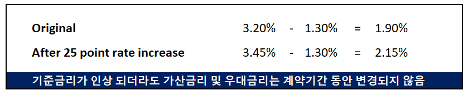

예를 들어, 50만 불의 모기지를 [기준금리(3.20%) – 0.50% = 2.70%]로 승인서를 받아 월 페이먼트가 $2,024로 확정받은 상태에서 클로징(주택 소유권 이전 일자)을 기다리고 있으나 클로징 이전에 기준금리가 0.25% 인상되어 3.45%가 되었을 경우 최종 적용 금리는 2.95%가 되어 월 페이먼트 금액 변경이 되고 변경된 금액은 계약기간까지 유지됨(Monthly payment $2,090)

- 기준금리가 변경되더라도 최초 모기지 승인서에 명시된 페이먼트 금액으로 확정이 되어 클로징하고 계약기간까지 페이먼트 금액 변동 없음(Monthly payment $2,024)

- 대출 실행 이후 기준금리 변동 시 월 페이먼트 금액

- 한번 확정된 월 페이먼트는 기준금리 변경이 되더라도 변하지 않음 (Rate type : Variable 모기지) – 기준금리 인상 또는 인하되더라도 한번 확정된 모기지 페이먼트는 변동이 없으며 다만 원금과 이자의 상환 비율이 달라짐. 대부분의 은행은 이 방식을 채택하고 있다.

- 기준금리 변동 시 월 페이먼트 금액 변동 (Rate type : Adjustable 모기지)

기준금리 변동과 동시에 월 페이먼트 금액이 자동으로 변경이 된다. 금리가 인상될 경우 월 페이먼트 금액의 변경이 있기에 주의가 필요하다. 스코샤 뱅크의 경우 이 방식을 채택하고 있다.

나를 위한 착한금융 모기지 에이전트 최수태 (taesu114@gmail.com / 647-963-3271)