금리가 오르고 있습니다. 캐나다는 2022년 들어서 5차례의 기준금리를 그것도 big & giant 스텝의 금리 인상을 단행했습니다. 변동금리형 주택 담보 대출받는 많은 사람이 현재 금리가 얼마이며 금리 인상에 따른 페이먼트에 변동이 있는지 문의합니다. TRIGGER RATE를 논의하기 전에 두 가지 유형의 변동금리 대출을 구별하는 것이 중요합니다. ARM(Adjustable Rate Mortgage)와 VRM(Variable Rate Mortgage)이 있습니다. 둘 다 매우 비슷한 변동금리 대출이지만 알아야 할 중요한 차이가 있습니다.

변동금리 상품 중 여러분이 ARM으로 대출받으셨다면 기준금리가 변경됨에 따라 매월 내는 페이먼트 금액도 자동으로 증감된다. 최근 여러 차례 기준금리가 오름에 따라 여러분의 월 페이먼트가 자동으로 증가하었다면 ARM이라는 유형의 대출에 해당 된다. ARM의 장점은 기준금리 변경에 따라 월 페이먼트가 자동으로 변경되기에 원금 상환이 스케줄에 따라 정상적으로 상환이 되게 되며 계약기간 종료 시 남은 상환기간도 정상적으로 된다.

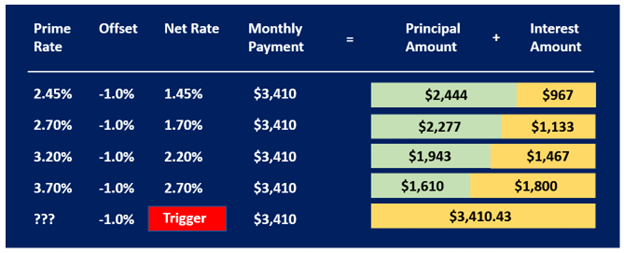

VRM은 ARM과 달리 기준금리가 변경되더라도 월 페이먼트 금액은 바뀌지 않습니다. 그러나 월 페이먼트 금액을 구성하고 있는 원금과 이자 상환 비율이 변경 되게 된다. 예를 들어, 월 페이먼트 금액이 2,000달러일 경우 1,100달러가 원금이고 900달러가 이자라면 금리가 오르더라도 월 페이먼트 금액 2,000달러는 변함이 없다. 그러나 원금 상환은 800달러로 줄어들고 이자는 1,200달러로 증가할 수 있다.

그럼 트리거 포인트는 언제 도달하나요?

Trigger rate는 위의 사례처럼 월 페이먼트 금액이 더 이상 발생 이자를 커버하지 않는 레이트입니다. 변동금리 대출의 기준금리가 너무 많이 올라 월 페이먼트 금액($3,410)이 전액 이자 금액에 해당하게 됩니다. 위의 사례는 최종 금리가 5.12%에 도달할 경우 트리거 포인트가 되며 그 이상의 금리가 될 경우 더 이상 이자를 감당하지 못하게 된다.

트리거 포인트에 도달하면 어떤 조처를 해야 하나요?

위의 예에서 금리가 5.12%가 초과하면 지불해야 할 이자 부분이 3,410달러를 초과하여 원금 상환은 제로가 되고 이자마저도 커버가 되지 않게 된다. 이렇게 되면, 월 페이먼트 금액을 늘리거나, 여유자금이 있다면 일부 원금 상환을 해야 하고 또는 고정금리로 전환해야 한다.

각 대출자의 트리거 포인트 도달 시점은 다릅니다. 일반적으로 처음 은행에서 대출받은 시점보다 적어도 2% 이상 금리가 상승했다면 관심을 가지고 은행에 문의해보아야 합니다.

나를 위한 착한금융 모기지 에이전트 최수태 (taesu114@gmail.com / 647-963-3271)