캐나다에서는 주택 렌트를 구할 때도 철저한 신용을 체크하여 테넌트의 자격이 되는지를 따지게 됩니다. 학생이기에 신용점수를 만들 기회가 없었다고 얘기하지만 현시대의 경제 시스템에서는 개인적인 사정을 이해해 주지 않습니다. 그러기에 학생이라 할지라도 신용카드 한 개 정도와 본인 명의 휴대폰 정도는 개설하여 신용 점수를 쌓아 나가야 하겠습니다.

대학을 졸업하고 직장을 구하여 인근에 렌트할 콘도를 구하는 사회 초년생인데 신용점수가 전혀 없어 거주할 집을 구하지 못하다 결국은 1년 치 렌트비를 전부 내고 입주를 할 수밖에 없는 상황이 있었습니다. 조금만 관심을 두고 신용점수 관리를 하였다면 직장도 있기에 여유 있게 해결이 될 수 있었으나 아쉬움이 있는 사례였습니다.

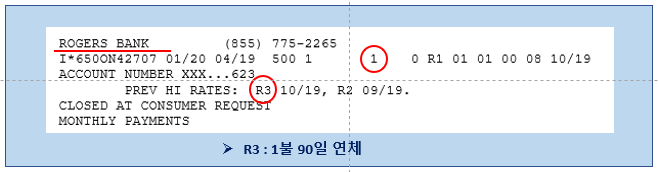

다음 사례는 누군가의 권유로 개설한 크레딧 한도가 500불인 신용카드입니다. 본인이 사용하지도 않았으나 1불 사용한 기록이 있고 1불은 90일간 연체가 되어 본인의 신용점수를 개선하는데 발목을 붙잡고 있는 사례입니다.

고객은 본인이 사용하지도 않은 발란스를 연체이자까지 포함하여 1.36불 결제를 완료하였습니다. 그러나 중요한 것은 결제를 완료하였다고 가만히 있으면 안 됩니다. 결제되었기에 자동으로 신용집중기관(EQUIFAX)의 기록이 업데이트되어야 하나 그렇지 않은 사례가 상당히 많다는 것입니다. 그러기에 반드시 신용집중기관에 연락하시어 클리어가 되었는지까지 반드시 확인해야 합니다.

클리어가 되지 않은 대표적인 사례 하나를 소개하겠습니다.

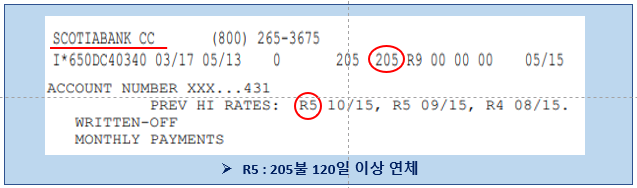

시어스 카드의 카드 업무가 스코샤뱅크로 이전되면서 은행의 청구시스템의 문제로 205불의 청구가 되지 않아 2년간 연체를 하였고 2017년 상환을 하였으나 그 기록이 2019년 12월 말까지 지워지지 않은 사례입니다. 고객은 최근에 신용집중기관에 여러 번 메일을 보내어 겨우 삭제처리를 완료하였고 삭제 후 신용점수는 훨씬 개선된 사례입니다.

두 사례 모두 은행에서 대출을 받아야 하는 시점에 알게 되었고 은행의 가이드라인 이하의 점수로 인하여 원하는 대출을 원하는 시기에 받지 못하고 몇 개월을 기다릴 수밖에 없었습니다.

반드시 원하는 시기에 모기지를 받아야 하는데 위와 같은 상황에 놓인다면 훨씬 높은 금리를 물어야 하는 상황이 될 수도 있고 심지어는 모기지를 받지 못하여 주택 구매 계약을 취소해야 하는 사례까지도 발생하게 됩니다.

은행에서 모기지를 해주는 데 있어 가장 중요한 신용점수를 만들어 내는 요소는 여러 가지가 있으나 그중에 가장 큰 비중을 차지하는 항목을 지급습관(Payment History)입니다. 조금만 주의를 기울여 소액이라도 연체 없는 지급 습관을 만들어 간다면 좋은 신용점수가 만들어질 것입니다. 감사합니다.